आजकल हर पेरेंट्स चाहते हैं कि उनकी बेटी भी खूब पढ़े, आगे बढ़े और एक सफल जिंदगी जीए। लेकिन कई बार पैसों की टेंशन इस सपने में रुकावट बन जाती है। इसी परेशानी को दूर करने के लिए Government ने एक बहुत ही अच्छी योजना शुरू की है – Sukanya Samriddhi Yojana (SSY)।

Sukanya Samriddhi Yojana क्या है?

Sukanya Samriddhi Yojana एक Savings Scheme है जिसे खासतौर पर बेटियों के लिए बनाया गया है। इसे 2015 में Beti Bachao, Beti Padhao योजना के तहत शुरू किया गया था। इस योजना में पेरेंट्स या गार्जियन अपनी बेटी के नाम से एक अकाउंट ओपन कर सकते हैं और उसमें सेविंग्स जमा कर सकते हैं। जब बेटी 18 या 21 साल की होगी, तब ये पैसे काम आएंगे – चाहे वो पढ़ाई हो या शादी।

Sukanya Samriddhi Yojana Overview

| Details | जानकारी |

|---|---|

| योजना की शुरुआत | साल 2015 |

| कौन ओपन कर सकता है? | बेटी के पेरेंट्स या लीगल गार्जियन |

| बेटी की उम्र | अकाउंट ओपन करते समय 10 साल से कम होनी चाहिए |

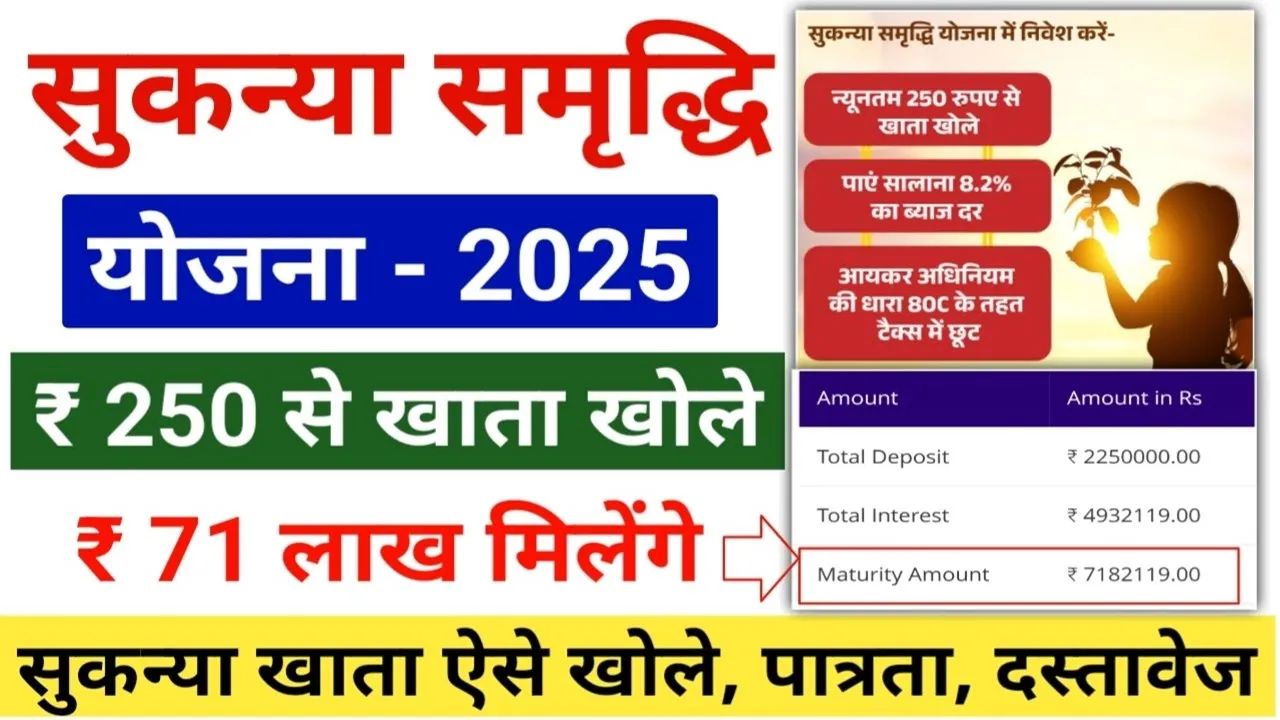

| न्यूनतम जमा राशि | ₹250 प्रति साल |

| अधिकतम जमा राशि | ₹1.5 लाख प्रति साल |

| ब्याज दर (Interest Rate) | लगभग 8% (हर तिमाही में बदल सकती है) |

| मैच्योरिटी पीरियड | 21 साल या बेटी की शादी (18 के बाद) |

| टैक्स बेनिफिट | Section 80C के तहत छूट |

अकाउंट कैसे खोलें?

Sukanya Samriddhi Yojana का अकाउंट खोलना बहुत ही आसान है। आप ये किसी भी पोस्ट ऑफिस या बैंक में खोल सकते हैं। आपको चाहिए:

- ✅बेटी का Birth Certificate

- ✅पेरेंट्स का ID Proof (जैसे Aadhaar Card)

- ✅Address Proof

बस फॉर्म भरिए, डॉक्युमेंट दीजिए और ₹250 या उससे ज्यादा जमा कर दीजिए।

इस योजना से क्या-क्या फायदे मिलते हैं?

1. High Interest Rate

SSY बाकी सेविंग्स स्कीम्स के मुकाबले ज्यादा ब्याज देती है – करीब 8% के आस-पास। इसका मतलब आपकी सेविंग्स तेजी से बढ़ेंगी 📈

2. Tax Free

इस स्कीम में जमा की गई रकम, उस पर मिला ब्याज और मैच्योरिटी पर मिलने वाला पूरा पैसा – सब कुछ टैक्स फ्री होता है। मतलब ₹1 भी टैक्स नहीं देना पड़ेगा।

3. Safe & Secure

यह एक Government-backed स्कीम है, तो इसमें पैसा पूरी तरह Safe है। कोई Risk नहीं!

4. बेटी की Future Secure

जब बेटी बड़ी होगी, तो ये पैसा उसकी पढ़ाई या शादी के लिए काम आएगा। एक Strong और Independent Future! 💪🎓

किन बातों का ध्यान रखें?

- ✅अकाउंट सिर्फ बेटी के 10 साल की उम्र तक ही खोला जा सकता है।

- ✅हर साल कुछ न कुछ पैसा जमा करना ज़रूरी है, वरना अकाउंट Inactive हो सकता है।

- ✅मैच्योरिटी से पहले पैसे निकालने की लिमिट होती है। पूरी रकम तभी मिलती है जब बेटी 21 साल की हो या शादी करे (कम से कम 18 की उम्र में)।

FAQs – अक्सर पूछे जाने वाले सवाल

Q1: क्या एक परिवार दो बेटियों के लिए दो अकाउंट खोल सकता है?

हाँ, एक परिवार अधिकतम दो बेटियों के लिए Sukanya Samriddhi अकाउंट खोल सकता है।

Q2: अगर बेटी 10 साल से ऊपर है तो क्या अकाउंट नहीं खुल सकता?

नहीं, अकाउंट खोलते समय बेटी की उम्र 10 साल से कम होनी चाहिए।

Q3: क्या अकाउंट Online भी खोला जा सकता है?

कुछ बैंक जैसे SBI, ICICI आदि Online आवेदन की सुविधा देते हैं, लेकिन फिजिकल डॉक्युमेंट वेरिफिकेशन जरूरी होता है।

Q4: अगर पैसे समय पर नहीं जमा किए तो?

अगर आपने साल भर कुछ भी जमा नहीं किया तो अकाउंट Inactive हो जाएगा। लेकिन आप Penalty देकर उसे दोबारा एक्टिवेट कर सकते हैं।

Q5: मैच्योरिटी के समय कितनी रकम मिलेगी?

ये इस बात पर डिपेंड करता है कि आपने कितनी रकम कितने सालों तक जमा की है और ब्याज कितना मिला है। मान लीजिए आप हर साल ₹50,000 जमा करते हैं, तो 21 साल में लगभग ₹22–23 लाख मिल सकते हैं (Interest के साथ)। 😲💸

निष्कर्ष (Conclusion)

अगर आप चाहते हैं कि आपकी बेटी का भविष्य Bright हो, तो Sukanya Samriddhi Yojana एक बेहतरीन Option है। इसमें न सिर्फ Saving होती है, बल्कि Tax की भी बचत होती है। Government की ये स्कीम बेटियों को आत्मनिर्भर बनाने की एक मजबूत पहल है। तो आज ही अपने नजदीकी बैंक या पोस्ट ऑफिस में जाएं और अपनी बेटी के नाम से SSY अकाउंट खोलें